Foi publicada no Diário Oficial da União, no dia 21 de dezembro de 2023, a Emenda Constitucional nº 132/2023, conhecida como Reforma Tributária, que tem como objeto a alteração do Sistema Tributário Nacional. Ademais, enfatiza com a inclusão do parágrafo 3º no artigo 145 da CF/88, que o Sistema Tributário Nacional deverá observar os princípios da simplicidade, da transparência, da justiça tributária, da cooperação e da defesa do meio ambiente. Em suma, são vinte e três artigos alterando o texto constitucional.

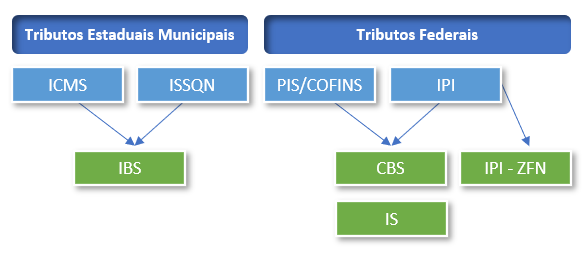

A reforma tributária aprovada versa a respeito de alterações da tributação sobre o consumo. Ela tem um prazo de transição cuja duração é até 2033. O grande destaque é a unificação de alguns tributos. Desse modo, surgirá o “Imposto sobre Bens e Serviços” (IBS), previsto no artigo 156-A da CF/88, substituindo o ICMS, estadual, e o ISSQN, (municipal). Outra unificação é a criação da Contribuição sobre Bens e Serviços” (CBS), prevista no artigo 195, inciso V da CF/88, que substituirá três tributos federais (Contribuição do PIS, COFINS, e o IPI). O IPI ainda permanecerá em algumas situações envolvendo a Zona Franca de Manaus (ZFN). Por fim, será criado um “Imposto Seletivo”, com caráter extrafiscal, notadamente relacionado a questões ambientais e de saúde pública.

Tanto o IBS como o CBS incidem sobre bens (materiais e imateriais) e serviços, além de direitos. As operações envolvendo a importação de bens e serviços também terão a incidência de ambos os tributos.

Um dos objetivos é alcançar a neutralidade tributária, no sentido de não afetar a circularização das mercadorias. Por isso, incidem de forma não cumulativa, sobre o valor agregado em cada operação, motivo pelo qual vem sendo chamados de IVA (imposto sobre o valor agregado) Dual, mesmo apenas um deles sendo imposto, já que o outro é um tributo da espécie contribuição.

A legislação será única e uniforme em todo o território nacional. Segundo o novo artigo 149-B, ambos os tributos terão as mesmas regras com relação a: (i) fatos geradores, base de cálculo, hipótese de não incidência e sujeito passivo; (ii) imunidades; (iii) regimes específicos, diferenciados ou favorecidos de tributação (regimes especiais); e (iv) regras de não cumulatividade e de creditamento.

Especificamente com relação ao IBS, cada ente federativo (estado e município) poderá fixar sua alíquota própria por lei específica. Contudo, essa alíquota é geral, não podendo haver distinção para setores.

Uma lei federal irá dispor sobre resolução do Senado Federal que irá fixar alíquota de referência do imposto para cada esfera federativa.

O IBS, imposto estadual/municipal, terá um Comitê Gestor, responsável em reter o montante equivalente ao saldo acumulado de créditos do imposto não compensado pelos contribuintes e não ressarcidos ao final de cada período de apuração; e distribuir o produto da arrecadação do imposto.

Os entes subnacionais deverão editar um regulamento único, uniformizar a interpretação da legislação do novo imposto, arrecadá-lo, efetuar a compensação e a distribuição do produto da arrecadação, e decidir o contencioso administrativo.

A reforma ainda cria um novo imposto, intitulado de “Imposto Seletivo” (IS), de competência federal, cujo produto da arrecadação será dividido entre os demais entes. O IS se destaca pelo caráter extrafiscal, incidindo sobre produção, comercialização ou importação de bens e serviços considerados prejudiciais à saúde e ao meio ambiente. A definição dos itens sujeitos ao IS será por meio de lei complementar.

Segundo o novo parágrafo 6º do inciso VIII do artigo 153 da CF/88, o IS (i) não incidirá sobre as exportações nem sobre as operações com energia elétrica e com telecomunicações; (ii) incidirá uma única vez sobre o bem ou serviço; (iii) não integrará sua própria base de cálculo; (iv) integrará a base de cálculo do ICMS; ISSQN; IBS; e CBS; (v) poderá ter o mesmo fato gerador e base de cálculo de outros tributos; (vi) terá suas alíquotas fixadas em lei ordinária, podendo ser específicas, por unidade de medida adotada, ou ad valorem; (vii) na extração, o imposto será cobrado independentemente da destinação, caso em que a alíquota máxima corresponderá a 1% (um por cento) do valor de mercado do produto.

Outro ponto, diz respeito às modificações de alguns tributos já previstos no texto constitucional, como é o caso do IPVA. O texto constitucional passa a prever que o IPVA poderá ter alíquotas diferenciadas em função do tipo, do valor, da utilização e do impacto ambiental. Ademais, fica expresso que o IPVA também incide sobre veículos automotores aquáticos e aéreos (o que era excluído pela jurisprudência do Supremo Tribunal Federal), com exceção a (i) aeronaves agrícolas e de operador certificado para prestar serviços aéreos a terceiros; (ii) embarcações de pessoa jurídica que detenha outorga para prestar serviço de transporte aquaviário ou de pessoa física ou jurídica que pratique pesca industrial, artesanal, científica ou de subsistência; (iii) plataformas suscetíveis de se locomoverem na água por meios próprios, inclusive aquelas cuja finalidade principal seja a exploração de atividades econômicas em águas territoriais e na zona econômica exclusiva e embarcações que tenham essa mesma finalidade principal; e (iv) tratores e máquinas agrícolas.

No que tange a críticas, já se observam comentários no sentido de manutenção da substituição tributária que, se por um lado auxilia na fiscalização e arrecadação, por outro lado não é bem vista pelos contribuintes em razão da dificuldade de atendimento de obrigações acessórias e recolhimento de tributos calculados com base de cálculo presumida. Ademais, regimes especiais já foram inseridos na reforma, o que também pode gerar complexidade do sistema, apesar de atender a anseios daqueles que se beneficiam de tais regimes. Por fim, ainda não existe um prazo de devolução no caso de tributos acumulados.

O Departamento de Direito Tributário do escritório Sette Câmara, Corrêa e Bastos Advogados Associados permanece à disposição para eventuais esclarecimentos sobre o tema.

Contato: contatotributario@scbadvogados.adv.br

- Voltar